چگونه بانکها مشتریان را جذب و فروش خود را افزایش دهند؟

📉 چالش بزرگ بانک ها:

۴,۰۰۰+ بانک کوچک در حال رقابت برای جلب توجه مشتریان

رشد فینتکها و اپلیکیشنهای مالی که خدمات سنتی را به چالش کشیدهاند

رفتار مصرفکنندگان تغییر کرده؛ آنها به دنبال تجربهای سریع، دیجیتال و شخصیسازیشده هستند

🚀 چگونه یک بانک میتواند از رقبا متمایز شود و وفاداری مشتریان را به دست آورد؟

۱. تجربه شخصیسازیشده:

بانکهای موفق، نیازهای مشتریان را در اولویت قرار میدهند. پیشنهادات سفارشی، تخفیفهای ویژه و مشاوره مالی شخصیسازیشده، مشتریان را بیشتر درگیر میکند.

۲. نوآوری در خدمات دیجیتال:

دیگر زمان مراجعه حضوری به بانکها گذشته! مشتریان به دنبال تراکنشهای سریع، اپلیکیشنهای هوشمند و دسترسی ۲۴/۷ به خدمات بانکی هستند. بانکهایی که خدمات آنلاین پیشرفته ارائه دهند، اعتماد بیشتری جلب میکنند.

۳. ابزارهای هوشمند بازاریابی:

✅ کدهای QR برای پرداختهای آسان

✅ لینکهای کوتاه برای هدایت مشتریان به صفحات فرود

✅ چتباتهای هوشمند برای پاسخگویی لحظهای به سؤالات

۴. ترکیب ارتباطات سنتی و دیجیتال:

بله، بانکداری دیجیتال مهم است، اما فراموش نکنید که ارتباط انسانی و تعامل چهرهبهچهره همچنان ارزشمند است! خدمات مشاورهای حضوری، رضایت و اعتماد مشتریان را افزایش میدهد.

نتیجه:

برای بانکهایی که میخواهند در دنیای دیجیتال زنده بمانند و رشد کنند، اجرای این استراتژیها نه یک گزینه، بلکه یک ضرورت است. در این مقاله از وب آنجل، به بررسی تاکتیک های بازاریابی و افزایش فروش بانک ها میپردازیم!🔥

بازاریابی بانکی چیست؟

بازاریابی بانکی یک رویکرد استراتژیک برای تبلیغ خدمات مالی و ایجاد تعامل مؤثر با مشتریان فعلی و بالقوه است. این فرآیند شامل افزایش آگاهی از برند، جذب مشتریان جدید و ایجاد روابط پایدار با آنها میشود.

بانکها برای دستیابی به این اهداف، از کانالهای بازاریابی سنتی و دیجیتال استفاده میکنند که شامل:

✔ تبلیغات هدفمند برای افزایش دیده شدن

✔ ارتباطات شخصیسازیشده برای افزایش تعامل مشتریان

✔ ایجاد تجربههای نوآورانه برای بهبود رضایت مشتری

امروزه، بهرهگیری از فناوری و تحلیل دادهها نقش مهمی در افزایش رقابتپذیری بانکها ایفا میکند. با اجرای استراتژیهای بازاریابی مؤثر، بانکها میتوانند خدمات خود را مطابق با نیازهای متغیر مشتریان ارائه دهند و در بازار مالی در حال تحول، جایگاه خود را تقویت کنند.

بهترین شیوههای بازاریابی بانکی

استفاده از فناوری برای ارتباط مؤثر

انتظارات مشتریان از بانکداری مدرن تنها به خدمات بانکی محدود نمیشود. امروزه، بانکداری آنلاین و اپلیکیشنهای موبایلی برای ۹۱٪ از مشتریان هنگام انتخاب یک بانک بسیار مهم هستند.

✅ بانکها باید استراتژیهای بازاریابی دیجیتال یکپارچه را به کار بگیرند تا تعامل بهتری با مشتریان داشته باشند.

چگونه بانکها میتوانند از فناوری برای افزایش تعامل مشتریان استفاده کنند؟

✔ کدهای QR و لینکهای کوتاه برای دسترسی سریعتر به اطلاعات و خدمات

✔ ایجاد نقاط تماس دیجیتال در وبسایت و رسانههای اجتماعی برای ارتباط مؤثر

✔ استفاده از دادههای لحظهای برای درک بهتر نیازهای مشتریان و بهینهسازی کمپینها

با هر اسکن یا کلیک، بانکها میتوانند اطلاعات دقیقی درباره رفتار مشتریان خود کسب کنند— از جمله مکان، علایق و نحوه تعامل آنها با پیشنهادات مالی.

در ادامه، بررسی خواهیم کرد که چگونه بانکها میتوانند با بهرهگیری از این تاکتیکها، تعامل مشتریان و بازده بازاریابی خود را افزایش دهند.

اهمیت بازاریابی برای صنعت بانکداری در سال ۲۰۲۵

در سال ۲۰۲۵، بانکها باید فراتر از روشهای سنتی حرکت کنند و استراتژیهای بازاریابی خود را با تحولات تکنولوژی، نیازهای مشتریان و رقابتهای جدید هماهنگ سازند. تغییرات سریع در صنعت بانکداری، بهویژه ورود فینتکها، بانکهای دیجیتال و افزایش انتظارات مشتریان از تجربههای مالی یکپارچه، چالشها و فرصتهای جدیدی را برای بانکها به همراه داشته است.

در این قسمت، ۴ عامل کلیدی که اهمیت بازاریابی در صنعت بانکداری را در سال ۲۰۲۵ دوچندان میکند، بررسی میکنیم.

1️⃣ سازگاری با مشتریان دیجیتالمحور

مشتریان امروزی بیش از هر زمان دیگری به فناوری متصل هستند و انتظار دارند که بانکها نیز با آنها همگام شوند. آنها تجربههای بانکی سریع، شخصیسازیشده و بدون اصطکاک را میخواهند.

✅ ۶۰٪ از مشتریان قبل از مراجعه به بانک، اطلاعات مورد نیاز خود را از طریق وبسایت یا اپلیکیشنهای بانکی بررسی میکنند.

✅ ۴۰٪ از کاربران ترجیح میدهند که تمام فرآیندهای بانکی خود را بهصورت آنلاین و بدون مراجعه به شعبه انجام دهند.

✅ بانکهایی که تجربه کاربری برتر ارائه میدهند، تا ۲۰٪ افزایش وفاداری مشتری را تجربه میکنند.

💡 راهکار:

✔ بهینهسازی بانکداری دیجیتال و اپلیکیشنهای موبایلی

✔ ایجاد تجربه کاربری بدون اصطکاک و ساده

✔ شخصیسازی پیشنهادات مالی بر اساس دادههای مشتری

2️⃣ رقابت فینتکها و بانکهای دیجیتال

ورود شرکتهای فینتک و بانکهای صرفاً دیجیتال، رقابت را شدیدتر کرده است. این شرکتها اغلب تجربههای کاربری بهتری ارائه میدهند، هزینههای کمتری دارند و از فناوریهای نوین برای جذب مشتریان استفاده میکنند.

روندهای صنعت:

✅ ۷۵٪ از بانکهای سنتی در حال توسعه خدمات دیجیتال برای مقابله با رقابت فینتکها هستند.

✅ بانکهای دیجیتال رشد سالانه ۲۰٪ تا ۳۰٪ را تجربه میکنند.

✅ ۵۰٪ از کاربران نسل Z و هزاره به بانکهای دیجیتال روی آوردهاند.

💡 راهکار:

✔ توسعه مدلهای کسبوکار دیجیتال و خدمات بانکداری نوین

✔ ایجاد اکوسیستمهای مشارکتی با فینتکها برای ارائه خدمات پیشرفته

✔ سرمایهگذاری در تکنولوژیهای مالی جدید (مانند هوش مصنوعی و بلاکچین)

3️⃣ افزایش اعتماد و مدیریت شهرت

اعتماد به بانکها یک دارایی حیاتی است، اما میتواند بهراحتی از بین برود. مشتریان به بانکهایی اعتماد میکنند که امنیت اطلاعات، شفافیت در خدمات و مسئولیتپذیری اجتماعی را در اولویت قرار دهند.

📉 چالشهای موجود:

✅ رسواییهای مالی و نقص امنیتی در برخی مؤسسات مالی، باعث کاهش اعتماد عمومی شده است.

✅ ۸۵٪ از مشتریان میگویند که شفافیت در کارمزدها و خدمات، نقش کلیدی در انتخاب بانکشان دارد.

✅ ۶۰٪ از مشتریان به بانکهایی که ارزشهای اخلاقی و اجتماعی دارند، وفادار میمانند.

💡 راهکار:

✔ ارتقای امنیت سایبری و حفاظت از دادههای مشتریان

✔ ایجاد استراتژیهای روابط عمومی قوی و مدیریت شهرت برند

✔ تمرکز بر بانکداری پایدار و مسئولیتپذیری اجتماعی

4️⃣ انطباق با مقررات و بازاریابی اخلاقی

در سالهای اخیر، مقررات بانکی سختگیرانهتر شدهاند تا از تخلفات مالی و کلاهبرداریها جلوگیری شود. بانکها باید در بازاریابی خود شفاف باشند و استانداردهای نظارتی را رعایت کنند.

⚠ ریسکهای بالقوه برای بانکها:

✅ تبلیغات گمراهکننده و ادعاهای غیرواقعی درباره خدمات بانکی

✅ نقض قوانین حریم خصوصی مشتریان و سوءاستفاده از دادههای آنها

✅ عدم تطبیق با مقررات جدید مالی و ضدپولشویی

💡 راهکار:

✔ تضمین شفافیت در پیامهای تبلیغاتی و شرایط خدمات بانکی

✔ همکاری نزدیک با نهادهای نظارتی و رعایت استانداردهای ضدپولشویی

✔ آموزش کارکنان بانک درباره مقررات مالی و اصول بازاریابی اخلاقی

🔍 جمعبندی: آینده بازاریابی در بانکداری

✅ بانکها باید از فناوریهای دیجیتال برای بهبود تجربه مشتری استفاده کنند.

✅ رقابت با فینتکها نیازمند نوآوری در خدمات مالی و بانکداری دیجیتال است.

✅ اعتماد و شهرت بانکها باید از طریق شفافیت و امنیت دادهها حفظ شود.

✅ رعایت مقررات و بازاریابی اخلاقی برای جلوگیری از مشکلات قانونی ضروری است.

در سال ۲۰۲۵، بانکهایی که این استراتژیها را اجرا کنند، میتوانند در رقابت باقی بمانند و مشتریان وفاداری جذب کنند.

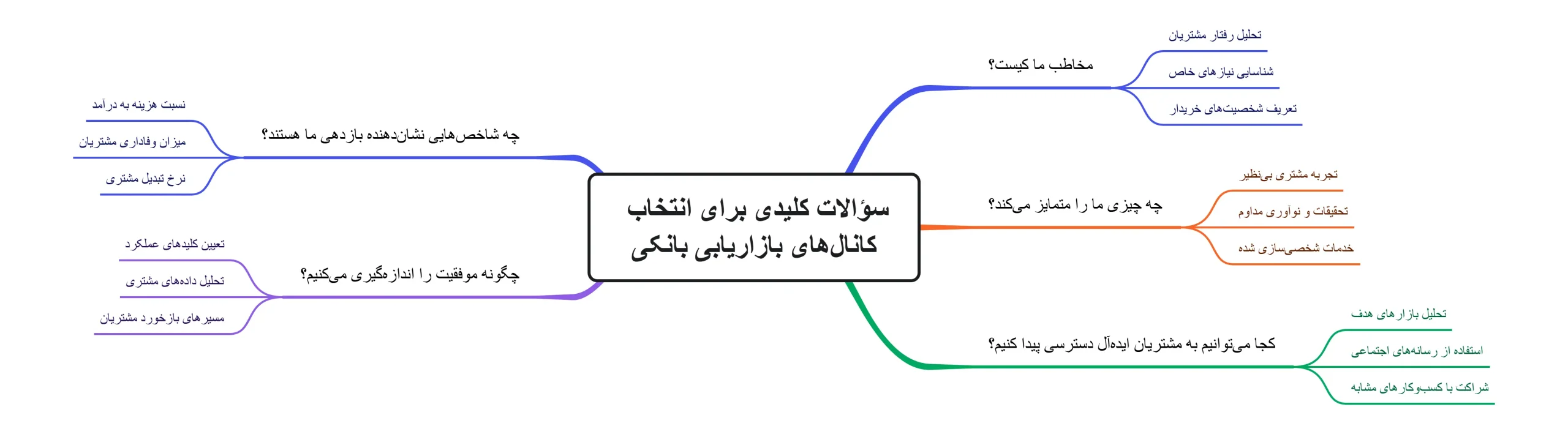

سؤالات کلیدی برای انتخاب کانالهای بازاریابی بانکی

بازاریابی بانکی برای همه یکسان نیست. انتخاب کانالهای مناسب بستگی به ویژگیهای مؤسسه مالی شما، مخاطبان هدف و استراتژی کلی بازاریابی دارد. قبل از تصمیمگیری یا بازنگری در کانالهای بازاریابی، این ۴ سؤال کلیدی را از خود و تیمتان بپرسید:

1️⃣ مخاطب ما کیست؟

🔍 چه کسانی مشتریان ایدهآل ما هستند؟

برای شناسایی مخاطبان خود، این فاکتورها را بررسی کنید:

✔ سن و گروههای جمعیتی (جوانان، خانوادهها، بازنشستگان و…)

✔ پیشینه اقتصادی و اهداف مالی (پسانداز، سرمایهگذاری، وام مسکن و…)

✔ ترجیحات بانکی (آنلاین یا حضوری، علاقهمند به مشاوره مالی و…)

✅ راهکار: برای هر گروه پرسوناهای مشتری ایجاد کنید تا نیازها و دغدغههایشان را بهتر درک کنید.

2️⃣ چه چیزی ما را از سایر مؤسسات مالی متمایز میکند؟

🔍 مزیت رقابتی ما چیست؟

✔ آیا یک بانک بزرگ با شهرت ملی هستید یا یک مؤسسه مالی محلی با ارتباطات قوی؟

✔ آیا خدمات دیجیتال پیشرفتهای ارائه میدهید یا تجربه مشتری شخصیسازیشده؟

✔ چه نقاط قوتی دارید که مشتریان را به انتخاب شما ترغیب میکند؟

✅ راهکار: ویژگیهای منحصربهفرد خود را برجسته کنید و از آنها برای ایجاد پیامهای بازاریابی قدرتمند استفاده کنید.

3️⃣ کجا میتوانیم به مشتریان ایدهآل خود دسترسی پیدا کنیم؟

🔍 بهترین کانالهای ارتباطی ما کدامند؟

برای انتخاب کانالهای بازاریابی مؤثر، پاسخ این سؤالات را پیدا کنید:

✔ مشتریان بیشتر وقت خود را کجا میگذرانند؟ (رسانههای اجتماعی، تبلیغات محیطی، شعب فیزیکی و…)

✔ چگونه معمولاً با بانکها ارتباط برقرار میکنند؟ (وبسایت، اپلیکیشن، تماس تلفنی و…)

✔ چگونه میتوانیم بهترین تجربه کاربری را برای آنها فراهم کنیم؟

✅ راهکار: بودجه بازاریابی را به کانالهایی که بیشترین تأثیر را دارند اختصاص دهید و مسیرهای عملی مشخصی برای مشتریان فراهم کنید (مثل ثبتنام آنلاین، درخواست وام و…).

4️⃣ چگونه موفقیت را اندازهگیری میکنیم؟

🔍 چه شاخصهایی نشاندهنده بازدهی بازاریابی ما هستند؟

✔ از کجا بیشترین ترافیک و تعامل را دریافت میکنیم؟

✔ کدام کانالها بیشترین جذب مشتری را دارند؟

✔ کدام پیامها و پیشنهادات بازخورد بهتری دارند؟

✅ راهکار: از ابزارهای تحلیلی مانند کدهای QR، لینکهای کوتاه، گوگل آنالیتیکس و دادههای مشتریان استفاده کنید تا عملکرد بازاریابی خود را در زمان واقعی بررسی و بهینهسازی کنید.

آمار و روندهای کلیدی در بانکداری جهانی

بانکداری جهانی در حال تجربه تحولات اساسی است که ناشی از رشد دیجیتالی شدن، تغییرات رفتار مصرفکننده، رقابت فینتکها و سرمایهگذاری بیشتر در فناوریهای نوین است. در این قسمت، به بررسی مهمترین آمارها و استراتژیهای بازاریابی در صنعت بانکداری جهانی میپردازیم.

۱. رشد بانکداری دیجیتال

✅ طبق گزارش Statista، تا پایان ۲۰۲۴، بیش از ۶۵٪ مشتریان بانکی در سراسر جهان حداقل یکبار از خدمات بانکداری آنلاین یا موبایلی استفاده کردهاند.

✅ در ایالات متحده، این رقم به ۷۸٪ از بزرگسالان در سال ۲۰۲۳ رسیده است.

✅ این روند نشاندهنده تغییر گسترده از بانکداری سنتی به سمت پلتفرمهای دیجیتال است.

۲. رشد صنعت فینتک

✅ صنعت فناوری مالی (فینتک) در ۲۰۲۳ ارزشی بالغ بر ۲۹۴ میلیارد دلار داشته است.

✅ پیشبینی میشود این بازار تا ۲۰۳۰ به ۱.۵ تریلیون دلار برسد.

✅ این رشد فینتکها، بانکهای سنتی را وادار کرده تا در نوآوری و بهبود تجربه مشتری (UX) سرمایهگذاری بیشتری کنند.

۳. رضایت مشتریان از بانکداری دیجیتال

✅ بانکهایی که خدمات دیجیتال باکیفیت ارائه میدهند (مانند اپلیکیشنهای سریع و ساده)، تا ۲۵٪ رضایت مشتری بیشتری نسبت به بانکهای سنتی دارند. (منبع: JD Power 2024)

✅ تجربه کاربری (UX) اکنون یک عامل تعیینکننده در جذب و حفظ مشتریان بانکی است.

۴. هزینههای بازاریابی در بانکداری

✅ بانکهای بزرگ جهانی در سال ۲۰۲۳ به طور میانگین ۷٪ از درآمد سالانه خود را صرف بازاریابی کردهاند.

✅ این رقم در مقایسه با دهه قبل که حدود ۴٪ بود، افزایش قابلتوجهی را نشان میدهد و بیانگر اهمیت برندسازی و رقابت شدید در بازار است.

۵. استفاده از هوش مصنوعی (AI) در بانکداری

✅ تا ۲۰۲۵، بیش از ۸۰٪ از بانکهای بزرگ از هوش مصنوعی (AI) برای تحلیل دادههای مشتریان و شخصیسازی خدمات استفاده خواهند کرد.

✅ بانکهایی که از AI استفاده میکنند، موفق شدهاند هزینههای عملیاتی خود را تا ۳۰٪ کاهش دهند.

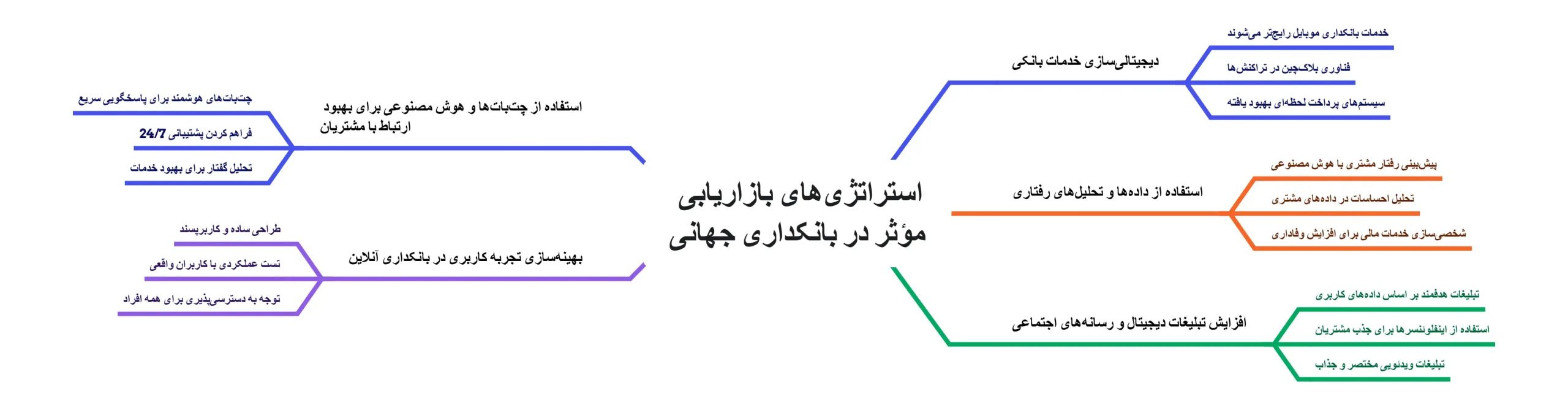

استراتژیهای بازاریابی مؤثر در بانکداری جهانی

۱. دیجیتالیسازی خدمات بانکی

✅ سرمایهگذاری در اپلیکیشنهای بانکی هوشمند و سریع

✅ افزایش خدمات بانکداری بدون نیاز به مراجعه حضوری

۲. استفاده از دادهها و تحلیلهای رفتاری

✅ بهکارگیری دادهکاوی و هوش مصنوعی برای ارائه پیشنهادات شخصیسازیشده

✅ ردیابی رفتار مشتریان برای پیشبینی نیازهای مالی آنها

۳. افزایش تبلیغات دیجیتال و رسانههای اجتماعی

✅ تمرکز بر SEO، تبلیغات گوگل و کمپینهای تبلیغاتی در اینستاگرام و لینکدین

✅ همکاری با اینفلوئنسرها و استفاده از بازاریابی محتوایی (Content Marketing)

۴. بهینهسازی تجربه کاربری (UX) در بانکداری آنلاین

✅ طراحی اپلیکیشنهای ساده، سریع و کاربرپسند

✅ افزایش امنیت و راحتی در پرداختهای آنلاین

۵. استفاده از چتباتها و هوش مصنوعی برای بهبود ارتباط با مشتریان

✅ پشتیبانی ۲۴/۷ از طریق چتباتهای پیشرفته

✅ ارائه مشاوره مالی خودکار بر اساس دادههای تراکنشی مشتریان

10 تاکتیک مؤثر برای بازاریابی بانکها

برای بهینهسازی کانالهای بازاریابی بانکی و تعامل بهتر با مشتریان، از نقاط تماس دیجیتالی مانند کدهای QR و لینکهای کوتاه استفاده کنید. در ادامه، ۵ استراتژی مؤثر را بررسی میکنیم که به افزایش اعتماد، تعامل و جذب مشتریان جدید کمک میکنند.

1️⃣ برگزاری رویدادهای زنده و تعامل حضوری

🔍 چگونه بانک خود را در جامعه محلی بیشتر بشناسانید؟

✔ شرکت در نمایشگاههای مالی و همکاری با سازمانهای محلی

✔ ارائه مشاوره مالی رایگان در مدارس، کالجها و مراکز اجتماعی

✔ استفاده از کدهای QR برای دریافت اطلاعات رویداد یا دانلود اسلایدها

✅ مزیت: مشتریان بالقوه شما را به صورت حضوری درگیر میکند و فرصتی برای ارائه خدمات مالی متناسب با نیازهایشان فراهم میکند.

2️⃣ ارائه محتوای آموزشی و اطلاعرسانی

🔍 چگونه بانک شما میتواند به یک منبع معتبر تبدیل شود؟

✔ ایجاد مقالات و ویدیوهای آموزشی درباره مالیات، سرمایهگذاری و پسانداز

✔ بهاشتراکگذاری لینکهای کوتاه در ایمیلها، رسانههای اجتماعی و تبلیغات دیجیتال

✔ تمرکز بر دغدغههای مالی کلیدی مشتریان (مانند خرید خانه، وام و برنامهریزی بازنشستگی)

✅ مزیت: مشتریان به بانک شما بهعنوان یک منبع معتبر و راهنما نگاه خواهند کرد و احتمال انتخاب خدمات شما افزایش مییابد.

3️⃣ ایجاد هویت برند در شبکههای اجتماعی

🔍 چگونه برند بانک خود را در رسانههای اجتماعی متمایز کنید؟

✔ تمرکز بر داستانهای موفقیت مشتریان به جای تبلیغ مستقیم

✔ ایجاد محتوای ارزشمند بدون نیاز به کلیک (پستهای آموزشی، چکلیستهای مالی و…)

✔ اشتراکگذاری لینکهای کوتاه برای دسترسی سریعتر به اطلاعات بانکی

✅ مزیت: تعامل بیشتر و ایجاد اعتماد در میان کاربران شبکههای اجتماعی، که در نهایت به افزایش مشتریان منجر میشود.

4️⃣ دیجیتالیکردن تجربه مشتری

🔍 چگونه فرآیندهای بانکی را ساده و کاربرپسند کنید؟

✔ جایگزینی بروشورهای چاپی با نسخههای دیجیتالی از طریق کدهای QR

✔ ایجاد فرمهای آنلاین برای کاهش وابستگی به مدارک کاغذی

✔ ارائه راهکارهای آسان برای دسترسی سریعتر مشتریان به اطلاعات مالی

✅ مزیت: راحتی بیشتر برای مشتریان، کاهش هزینههای چاپ و افزایش پایداری محیطزیستی بانک.

5️⃣ ارائه خدمات پیامکی و پیگیری مشتریان

🔍 چگونه تجربه بانکداری دیجیتال را برای مشتریان بهبود دهید؟

✔ ارسال پیامهای شخصیسازیشده با لینکهای کوتاه برای بررسی حساب و پرداختها

✔ یادآوری موعد سررسید وام، پرداخت اقساط و فرصتهای پسانداز

✔ امکان ثبتنام مشتریان در پیامکهای بانکی برای اطلاعرسانیهای مهم

✅ مزیت: ایجاد تعامل مستمر و راحت با مشتریان، افزایش میزان حفظ مشتری و تقویت وفاداری به بانک.

6️⃣ دریافت بازخورد مشتری برای بهبود تجربه بانکی

🔍 چگونه مشتریان را به تعامل و ارائه نظرات ترغیب کنید؟

✔ ارسال پیامک یا ایمیل با لینک کوتاه برای دریافت نظرسنجی پس از تعاملات کلیدی

✔ سوال از مشتریان درباره رضایت از خدمات و پیشنهادهای بهبود

✔ استفاده از بازخورد مثبت برای ایجاد داستانهای موفقیت و جلب اعتماد مشتریان جدید

✅ مزیت: با دریافت بازخورد مستمر، میتوانید تجربه مشتریان را بهبود دهید و میزان وفاداری آنها را افزایش دهید.

7️⃣ شخصیسازی مسیر مشتری در وبسایت

🔍 چگونه مسیر بازدیدکنندگان را بهینه کنید تا سریعتر به هدف خود برسند؟

✔ استفاده از لینکهای کوتاه برای هدایت مشتریان فعلی به بخش ورود به حساب کاربری

✔ ارائه صفحات فرود اختصاصی برای مشتریان بالقوه بر اساس خدمات مورد نیازشان

✔ تحلیل دادههای رفتاری برای بهینهسازی ساختار و مسیرهای وبسایت

✅ مزیت: کاهش پیچیدگی سفر کاربر در وبسایت و افزایش نرخ تبدیل بازدیدکنندگان به مشتریان واقعی.

8️⃣ ترکیب بازاریابی دیجیتال و سنتی برای جذب مشتریان محلی

🔍 چگونه از تبلیغات سنتی همراه با ابزارهای دیجیتال استفاده کنید؟

✔ ایجاد بیلبوردها و تبلیغات فیزیکی با کدهای QR برای اطلاعات بیشتر

✔ استفاده از تبلیغات تلویزیونی و رادیویی همراه با لینکهای کوتاه جهت ردیابی عملکرد کمپینها

✔ تمرکز بر جامعه محلی برای افزایش آگاهی از برند و جذب مشتریان جدید

✅ مزیت: حفظ تعادل بین بازاریابی دیجیتال و سنتی برای به حداکثر رساندن دامنه دسترسی به مشتریان مختلف.

9️⃣ ارائه تجربه موبایلی یکپارچه و سریع

🔍 چرا موبایل باید اولویت اول بازاریابی بانکی شما باشد؟

✔ ایجاد نسخه موبایلی سریع و کاربرپسند برای وبسایت بانک

✔ به اشتراکگذاری لینکهای کوتاه برای دانلود اپلیکیشن بانکی

✔ ارسال پیامهای هدفمند برای کاربران موبایل با پیشنهادات ویژه

✅ مزیت: افزایش تعامل کاربران موبایلی و کاهش نرخ رها شدن صفحات در دستگاههای تلفن همراه.

🔟 تقسیمبندی مشتریان برای ارسال پیشنهادات شخصیسازیشده

🔍 چگونه با پیامهای هدفمند، نرخ تعامل مشتریان را افزایش دهید؟

✔ همکاری با دانشگاهها برای ارائه حسابهای بانکی به دانشجویان با لینک کوتاه مخصوص پیشنهادات ویژه

✔ ارسال پیامهای شخصیسازیشده بر اساس دادههای مشتری (مانند وام مسکن برای خریداران جدید)

✔ ردیابی کلیکها و تعاملات برای بهینهسازی کمپینهای آتی

✅ مزیت: ارسال پیشنهادات متناسب با نیازهای مشتریان مختلف و افزایش نرخ پاسخگویی به کمپینهای بازاریابی.

مؤثرترین استراتژیهای بازاریابی دیجیتال برای بانکها در سال ۲۰۲۵

بانکداری دیگر به بیلبوردهای سنتی و تبلیغات تلویزیونی متکی نیست؛ اکنون، مؤسسات مالی باید با استراتژیهای دیجیتال نوین همراه شوند تا مشتریان جدید جذب کرده و مشتریان فعلی را حفظ کنند. در این قسمت، مؤثرترین استراتژیهای بازاریابی دیجیتال برای بانکها در سال ۲۰۲۵ را بررسی میکنیم که شامل بازاریابی رسانههای اجتماعی، سئو، ایمیل مارکتینگ، تبلیغات پولی، هوش مصنوعی و چتباتها، بازاریابی ویدیویی، اینفلوئنسر مارکتینگ و بهینهسازی اپلیکیشنهای بانکی است.

۱. بازاریابی رسانههای اجتماعی (Social Media Marketing)

اینستاگرام: جلب توجه نسل جوان با محتوای بصری

✅ داستانسرایی بصری: استفاده از تصاویر و ویدیوهای جذاب برای معرفی خدمات بانکی

✅ ویژگیهای تعاملی: نظرسنجی، پرسش و پاسخ، و کوییز در استوریها برای تعامل بیشتر

✅ محتوای آموزشی: انتشار محتوای ساده و آموزنده درباره مدیریت مالی، سرمایهگذاری و پسانداز

✅ همکاری با اینفلوئنسرها: استفاده از میکرواینفلوئنسرها برای افزایش آگاهی از برند

لینکدین: جذب مشتریان شرکتی و کسبوکارها

✅ بازاریابی محتوا: انتشار مقالات و گزارشهای تحلیلی درباره روندهای مالی

✅ شبکهسازی حرفهای: تعامل با کسبوکارها و مدیران مالی برای جلب همکاری

✅ وبینارها و رویدادهای آنلاین: برگزاری رویدادهای آموزشی در مورد مدیریت مالی و سرمایهگذاری

۲. سئو (SEO) برای بانکها

سئو محلی (Local SEO): جذب مشتریان منطقهای

✅ بهینهسازی Google My Business: ثبت و بروزرسانی شعب بانک در گوگل مپ

✅ کلمات کلیدی محلی: استفاده از عباراتی مثل “بهترین بانک در تهران” در وبسایت

✅ ساخت بکلینک محلی: همکاری با کسبوکارهای منطقهای برای لینکسازی

بازاریابی محتوایی برای سئو

✅ مقالات آموزشی: ایجاد مقالاتی مثل “راهنمای دریافت وام مسکن”

✅ ویدیوهای آموزشی: تولید ویدیوهای کوتاه درباره پسانداز، سرمایهگذاری و اعتبارات بانکی

✅ بهینهسازی کلمات کلیدی: استفاده از کلیدواژههای هدفمند در محتوا و متادیتاها

۳. ایمیل مارکتینگ: افزایش تعامل با مشتریان

کمپینهای شخصیسازیشده

✅ ارسال پیشنهادهای ویژه بر اساس رفتار مالی مشتری

✅ تقسیمبندی مخاطبین بر اساس علایق و نیازهای بانکی

✅ ایمیلهای خوشآمدگویی و یادآوریهای پرداخت

ایمیلهای خودکار (Automated Emails)

✅ ارسال پیشنهادهای شخصیشده بعد از انجام یک تراکنش

✅ یادآوریهای خودکار برای پرداخت اقساط وامها

✅ ایمیلهای آموزشی درباره خدمات بانکی و سرمایهگذاری

۴. تبلیغات پولی (PPC Advertising)

گوگل ادز (Google Ads): نمایش بانک شما در صدر نتایج جستجو

✅ هدفگیری کاربران بر اساس جستجوی خدمات مالی

✅ بهینهسازی صفحات فرود برای افزایش نرخ تبدیل

✅ استفاده از تبلیغات ریتارگتینگ برای جذب مشتریان بالقوه

تبلیغات در شبکههای اجتماعی (Social Media Ads)

✅ تبلیغات در فیسبوک و اینستاگرام برای جذب مخاطبان جدید

✅ کمپینهای هدفگیری مجدد (Retargeting) برای افرادی که از سایت بازدید کردهاند

✅ نمایش تبلیغات اختصاصی به کسبوکارها در لینکدین

۵. هوش مصنوعی و چتباتها

چتباتهای بانکی برای پشتیبانی ۲۴/۷

✅ پاسخگویی سریع و خودکار به سؤالات متداول مشتریان

✅ پردازش درخواستهای بانکی مانند استعلام مانده حساب و پرداخت قبوض

✅ بهینهسازی تجربه کاربری و کاهش زمان انتظار مشتریان

تحلیل دادهها و شخصیسازی پیشنهادات

✅ ارائه مشاورههای مالی بر اساس رفتار مشتری

✅ شناسایی تراکنشهای غیرعادی برای امنیت بیشتر

✅ پیشبینی نیازهای آینده مشتریان برای ارائه خدمات مناسب

۶. بازاریابی ویدیویی

یوتیوب: ایجاد محتوای آموزشی و تبلیغاتی

✅ انتشار ویدیوهای آموزشی درباره محصولات مالی بانک

✅ ایجاد ویدیوهای انگیزشی و داستانهای موفقیت مشتریان

✅ استفاده از تبلیغات یوتیوب برای نمایش به مخاطبان هدف

وبینارها: آموزش مشتریان درباره خدمات بانکی

✅ برگزاری وبینارهای رایگان درباره سرمایهگذاری و وامهای بانکی

✅ پاسخگویی زنده به سؤالات مشتریان در جلسات آنلاین

✅ ایجاد ویدیوهای ضبطشده برای دسترسی مجدد کاربران

۷. بازاریابی اینفلوئنسری

✅ همکاری با اینفلوئنسرهای حوزه مالی برای معرفی خدمات بانک

✅ ایجاد ویدیوهای جذاب درباره راهکارهای مالی و سرمایهگذاری

✅ استفاده از کمپینهای اینفلوئنسری برای افزایش آگاهی از برند بانکی

۸. بهینهسازی اپلیکیشنهای بانکی (ASO)

توسعه اپلیکیشنهای کاربرپسند و ایمن

✅ رابط کاربری ساده و جذاب برای مدیریت حسابها

✅ افزودن ویژگیهایی مثل چتبات و دستیار مالی هوشمند

✅ ارائه پیشنهادات ویژه از طریق نوتیفیکیشنهای درونبرنامهای

بازاریابی درونبرنامهای

✅ نمایش پیشنهادات مالی بر اساس رفتار کاربران در اپلیکیشن

✅ ارسال پیامهای هدفمند برای تشویق به استفاده از خدمات بانکی

✅ ارائه جوایز و تخفیفهای ویژه برای کاربران فعال

دلایل اصلی تغییر بانک توسط مشتریان

در دنیای امروز که فناوری بهسرعت در حال پیشرفت است، انتظارات مشتریان از بانکها نیز تغییر کرده است. دیگر دوران پایبندی طولانیمدت به یک بانک صرفاً به دلیل عادت یا عدم آگاهی از گزینههای جایگزین گذشته است. ۳۷٪ از مشتریان بانکی اکنون بیشتر از قبل احتمال دارد که بانک خود را تغییر دهند، بهویژه اگر نیازهایشان برآورده نشود.

اما چه عواملی باعث میشود مشتریان به فکر تغییر بانک بیفتند؟ در ادامه ۷ دلیل اصلی این تغییر را بررسی میکنیم.

1️⃣ حریم خصوصی و امنیت دادهها

حفظ اطلاعات مالی مشتریان، مهمترین عامل در تصمیمگیری آنها برای ماندن یا ترک یک بانک است. اگر مشتریان احساس کنند که اطلاعات آنها در معرض خطر است یا بانک سیاستهای امنیتی ضعیفی دارد، احتمال زیادی دارد که به دنبال گزینهای امنتر بروند. هرگونه نقض امنیتی یا ضعف در حفاظت از دادهها، به قیمت از دست دادن اعتماد و مشتریان تمام خواهد شد.

💡 راهکار: استفاده از احراز هویت دو مرحلهای، رمزگذاری قوی، شفافیت در سیاستهای امنیتی و آموزش مشتریان درباره امنیت اطلاعات میتواند اعتماد آنها را افزایش دهد.

2️⃣ ضعف در خدمات بانکداری دیجیتال

با رشد بانکداری آنلاین و موبایلی، مشتریان دیگر نیازی به مراجعه حضوری به شعبه برای انجام امور بانکی ندارند. اما اگر بانک شما فاقد یک اپلیکیشن سریع، امن و کاربرپسند باشد، آنها به سراغ رقبا خواهند رفت.

💡 راهکار: ارائه اپلیکیشنهای مدرن با امکانات پیشرفته مانند پرداختهای فوری، مدیریت مالی شخصی و پشتیبانی ۲۴/۷ میتواند مانع از ریزش مشتریان شود.

3️⃣ خدمات ضعیف به مشتریان

هیچ چیز به اندازه یک تجربه منفی با بخش خدمات مشتریان، مشتریان را ناامید نمیکند. انتظار طولانی در تماس، حلنشدن مشکلات، یا عدم درک صحیح نیازهای مشتریان، دلایلی هستند که میتوانند به تغییر بانک منجر شوند.

💡 راهکار:

✅ پشتیبانی سریع و چندکاناله (تلفن، چت آنلاین، ایمیل، شبکههای اجتماعی)

✅ آموزش مداوم کارکنان بانک برای ارائه پاسخهای دقیق و مفید

✅ بهبود فرآیندهای خدمات مشتریان برای کاهش زمان انتظار و حل سریعتر مشکلات

4️⃣ قیمتگذاری و هزینههای بالا

مشتریان بهراحتی هزینههای پنهان یا کارمزدهای بالا را متوجه میشوند. اگر کارمزد تراکنشها، مدیریت حساب، برداشت وجه یا سایر هزینههای بانکی شما غیررقابتی باشد، مشتریان به دنبال جایگزین ارزانتری خواهند رفت.

💡 راهکار:

✔ شفافسازی هزینهها و کارمزدها برای ایجاد حس اعتماد

✔ ارائه طرحهای ویژه و مزایای رقابتی برای مشتریان وفادار

✔ ایجاد پلنهای حساب بانکی مقرونبهصرفهتر متناسب با نیازهای مختلف مشتریان

5️⃣ عدم احساس ارزشمندی از سوی بانک

اگر مشتریان احساس کنند که بانکشان به آنها اهمیت نمیدهد یا ارزش وفاداری آنها را درک نمیکند، ممکن است به سراغ بانکهایی بروند که ارتباط نزدیکتری با مشتریان دارند.

💡 راهکار:

✅ برنامههای وفاداری و پاداشدهی برای مشتریان قدیمی

✅ ارسال پیشنهادات شخصیسازیشده بر اساس رفتار مالی مشتریان

✅ قدردانی از مشتریان با ارائه تخفیفها و امتیازات ویژه

6️⃣ محصولات و خدمات ناکافی

مشتریان انتظار دارند که بانکشان بهروز باشد و گزینههای متنوعی ارائه دهد. اگر بانک شما همچنان از روشهای سنتی استفاده میکند و محصولات جدیدی معرفی نمیکند، مشتریان ممکن است به دنبال بانکهایی بروند که نوآوری بیشتری داشته باشند.

💡 راهکار:

✔ ایجاد محصولات جدید و متنوع، مانند وامهای سفارشی، سرمایهگذاریهای دیجیتال و حسابهای بانکی منعطف

✔ تحلیل بازخورد مشتریان برای بهبود خدمات

✔ همکاری با فینتکها برای ارائه تجربههای نوآورانه بانکی

7️⃣ نبود شخصیسازی در تجربه مشتری

در دنیای امروز، مشتریان انتظار دارند که بانک آنها را بشناسد و پیشنهادات متناسب با نیازهایشان ارائه دهد. بانکهایی که تجربههای شخصیسازیشده ارائه نمیدهند، مشتریانشان را به رقبا واگذار میکنند.

💡 راهکار:

✔ استفاده از دادهها و هوش مصنوعی برای ارائه پیشنهادات مالی متناسب با رفتار مشتریان

✔ ارسال پیامهای شخصیسازیشده برای اطلاع از فرصتهای مالی و تخفیفهای اختصاصی

✔ توسعه ابزارهای مدیریت مالی شخصی برای کمک به مشتریان در برنامهریزی و پسانداز

چگونه از تغییر بانک مشتریان جلوگیری کنیم؟

✅ تمرکز بر امنیت و حفظ حریم خصوصی

✅ سرمایهگذاری در بانکداری دیجیتال و بهبود تجربه کاربری

✅ ارائه خدمات مشتریان باکیفیت و سریع

✅ شفافسازی هزینهها و ارائه قیمتهای رقابتی

✅ ایجاد برنامههای وفاداری برای قدردانی از مشتریان

✅ نوآوری مداوم در محصولات و خدمات مالی

✅ شخصیسازی تجربه مشتری برای تعامل بهتر

با اجرای این استراتژیها، میتوانید مشتریان خود را راضی و وفادار نگه دارید و از ترک آنها به سمت رقبا جلوگیری کنید.

اعتماد مشتریانی را که میتوانید به آن تکیه کنید، بسازید

برای مؤسسات مالی، جلب اعتماد مشتریان و تبدیل آنها به مشتریان وفادار یک فرآیند تدریجی است که یکشبه اتفاق نمیافتد. بسیاری از مشتریان قبل از باز کردن حساب، دریافت وام یا انتخاب یک سرویس مالی، چندین مرحله تحقیق و بررسی را طی میکنند.

به همین دلیل، باید در هر کانال بازاریابی، مسیر ساده و راحتی برای اقدام مشتریان فراهم کنید. وقتی آماده تصمیمگیری شوند، شما باید اولین انتخاب آنها باشید.

چطور میتوانید اعتماد مشتریان بانکی را تقویت کنید؟

✅ ایجاد نقاط تماس متنوع

✔ از کدهای QR و لینکهای کوتاه استفاده کنید تا مشتریان با یک اسکن ساده، اطلاعات مهم، فرمهای درخواست، و پیشنهادات ویژه را دریافت کنند.

✅ شخصیسازی تجربه مشتری

✔ مسیریابی هوشمند در وبسایت (هدایت مشتریان جدید به صفحات مناسب مثل “افتتاح حساب” و مشتریان فعلی به “ورود به حساب”)

✅ ارائه خدمات و پشتیبانی حرفهای

✔ شفافیت در اطلاعات بانکی، مشاورههای مالی مفید، و دسترسی سریع به نمایندگان بانک میتواند تجربه مشتری را ارتقا دهد.

✅ بهینهسازی کمپینهای بازاریابی

✔ تحلیل دادهها در زمان واقعی (مثلاً مشاهده تعداد اسکنهای QR و کلیکها روی لینکهای کوتاه) برای بهبود پیامهای تبلیغاتی

✅ تلفیق راحتی و استراتژیهای بازاریابی نوآورانه

✔ ارتباط دیجیتالی مؤثر از طریق پیامک، ایمیل و رسانههای اجتماعی، همراه با حضور فعال در رویدادهای محلی

💡 نتیجه: اعتماد، کلید موفقیت بانک شماست!

اگر بتوانید راحتی، شفافیت و تجربه شخصیشده را در کنار استراتژیهای بازاریابی هدفمند ترکیب کنید، میتوانید اعتماد مشتریان را در هر مرحله از مسیرشان بسازید و حفظ کنید.

🔥 نتیجهگیری: آینده بانکداری در دستان شماست!

در دنیایی که فینتکها، بانکهای دیجیتال و تغییر رفتار مشتریان قواعد بازی را عوض کردهاند، بانکهایی موفق خواهند بود که نوآور، چابک و مشتریمحور باشند.

✅ تجربه دیجیتالی بینقص ارائه دهید – مشتریان امروزی بانکهایی را انتخاب میکنند که خدمات بانکی را بدون اصطکاک و در سریعترین زمان ممکن ارائه دهند.

✅ اعتماد مشتریان را جلب کنید – شفافیت، امنیت دادهها و تعامل شخصیسازیشده کلید حفظ وفاداری مشتریان است.

✅ بازاریابی بانکی را هوشمندانه اجرا کنید – استفاده از تکنولوژیهای مدرن، دادههای لحظهای و کمپینهای هدفمند میتواند مشتریان جدیدی جذب کند و آنها را وفادار نگه دارد.

💡 آیا بانک شما آماده است تا در این رقابت باقی بماند؟

وب آنجل با ارائه خدمات بازاریابی، افزایش فروش، سئو سایت بانکها و مشاوره رایگان، راهحلی جامع برای رشد بانکداری مدرن ارائه میدهد.

🚀 آینده را همین امروز بسازید – بانکداری نوین، مشتریان وفادار، رشد پایدار!

سوالات متداول درباره جذب مشتریان جدید به بانکها

❓ 1️⃣ چگونه مشتریان جدید را به بانک جذب کنیم؟

- ✅ ارائه تسهیلات مالی جذاب: سود بالاتر، کارمزد کمتر و طرحهای تشویقی.

- ✅ دیجیتالی کردن خدمات بانکی: توسعه اپلیکیشنها و ارائه خدمات آنلاین بدون نیاز به مراجعه حضوری.

- ✅ تبلیغات هوشمندانه: استفاده از تبلیغات دیجیتال و کمپینهای ویژه برای مشتریان جدید.

- ✅ خدمات ویژه کسبوکارها: ارائه حسابهای ویژه و طرحهای سرمایهگذاری برای کارآفرینان.

نتیجه: بانکها برای جذب مشتریان جدید باید خدمات دیجیتال، پیشنهادات ویژه و بازاریابی هوشمندانه را در اولویت قرار دهند.

❓ 2️⃣ چه عواملی باعث جذب افراد به یک بانک میشود؟

- ✅ راحتی و دسترسی آسان: داشتن شعب متعدد و امکان افتتاح حساب آنلاین.

- ✅ کارمزدهای پایین و سوددهی بالا: کاهش هزینههای خدمات بانکی و ارائه سود جذاب.

- ✅ خدمات دیجیتال پیشرفته: اپلیکیشنهای بانکی با قابلیتهای گسترده و پرداخت دیجیتال.

- ✅ تسهیلات بانکی: وامهای شخصی، مسکن و طرحهای پسانداز ویژه.

نتیجه: افراد به بانکهایی جذب میشوند که خدمات آسان، دیجیتالی، مقرونبهصرفه و با تسهیلات مناسب ارائه دهند.

❓ 3️⃣ چگونه نسل Z را به استفاده از خدمات بانکی جذب کنیم؟

- ✅ بانکداری دیجیتال: اپلیکیشنهای پیشرفته، پرداخت موبایلی و امکانات آنلاین.

- ✅ حسابهای ویژه جوانان: کاهش کارمزد و ارائه طرحهای پسانداز کمریسک.

- ✅ تعامل در شبکههای اجتماعی: تبلیغات در اینستاگرام، یوتیوب و همکاری با اینفلوئنسرها.

- ✅ گیمیفیکیشن و پاداش: ارائه مشوقهای مالی و چالشهای پسانداز.

نتیجه: نسل Z به تجربه دیجیتال، سرعت خدمات، کارمزد پایین و تعامل در شبکههای اجتماعی علاقه دارد.

❓ 4️⃣ چگونه بانکها میتوانند نسل هزاره (Millennials) را جذب کنند؟

- ✅ بانکداری دیجیتال: امکان انجام تمامی امور بانکی آنلاین و کیف پول دیجیتال.

- ✅ شفافیت مالی: حذف هزینههای پنهان و کاهش کارمزدهای غیرضروری.

- ✅ خدمات سرمایهگذاری: ارائه طرحهای هوشمند پسانداز و سرمایهگذاری.

- ✅ مسئولیت اجتماعی: حمایت از پروژههای محیط زیستی و کارآفرینان.

نتیجه: نسل هزاره به شفافیت مالی، خدمات دیجیتال، سرمایهگذاریهای هوشمند و ارزشهای اجتماعی اهمیت میدهد.

خدمات مشاوره و افزایش فروش در آژانس دیجیتـال مارکتینگ وب آنجل

آژانس دیجیتال مارکـتینگ وب آنجل بیش از یک دهه است که به کسبوکارها و برندهای کوچک و بزرگ در افزایش تعداد مشتری و فروش مشاوره میدهد. موفقیت شما، اعتبار بیشتر برای ماست. آیا کـسبوکار بعدی که ما به آن کمک میکنیم شما هستید؟